| 受付時間 | 9:00-18:00 |

|---|

| 休業日 | 不定休 |

|---|

退職慰労金制度

役員退職金制度の構築

役員退職金制度の有効活用

役員退職金とは退任する役員の功績に報いるものです。役員報酬の「後払い」として位置付けられています。

「後払い」というだけで役員退職金も“報酬に変わりはない”ということです。にもかかわらず、役員退職金には役員報酬にはない大きなメリットがあります。

まずは会社のメリットです。役員退職金は損金算入が可能です。ということは、会社は役員退職金を支給することで多額の特別損失を計上し、法人税の課税所得を大幅に圧縮できるわけです。また、役員退職金の支給によって会社の純資産が大きく減少するため、後継者がいる場合には自社株評価引き下げ効果も生まれます。多額の役員退職金を支給して資金繰りが悪化するようなら、社長→会社に役員退職金の一部を貸し付けて危機を回避することもできます。

次に社長のメリットです。何といっても、同じ報酬なら役員報酬よりも役員退職金でもらう方が手取りを圧倒的に増やすことができます。その理由は役員退職金の税率は極端に低く、社会保険料もかからないからです。同じ金額をもらうにしても最終手取額が大きく違ってきます。

例えば、同じ1,500 万円でも役員報酬で受け取ると、最終手取額は10,305,882 円なのに、役員

退職金で受け取ると最終手取額は14,735,663 円になります。(※役員在任年数25 年で計

算)同じ報酬でも、4,429,781 円もの「差」が生まれるわけです。

所得の計算式

〇 退職所得控除 = 勤続20 年未満:40 万円 × 勤続年数 ※80 万円未満は80 万円

〇 退職所得控除 = 勤続20 年以上:70 万円 ×(勤続年数-20 年)+ 800 万円

〇 1/2 課税 =(退職にかかわる収入金額-退職所得)÷ 2

〇 分離課税 = 他の所得と合算されない

「退職所得」では所得に対する最終税率は極端に低いものなります。

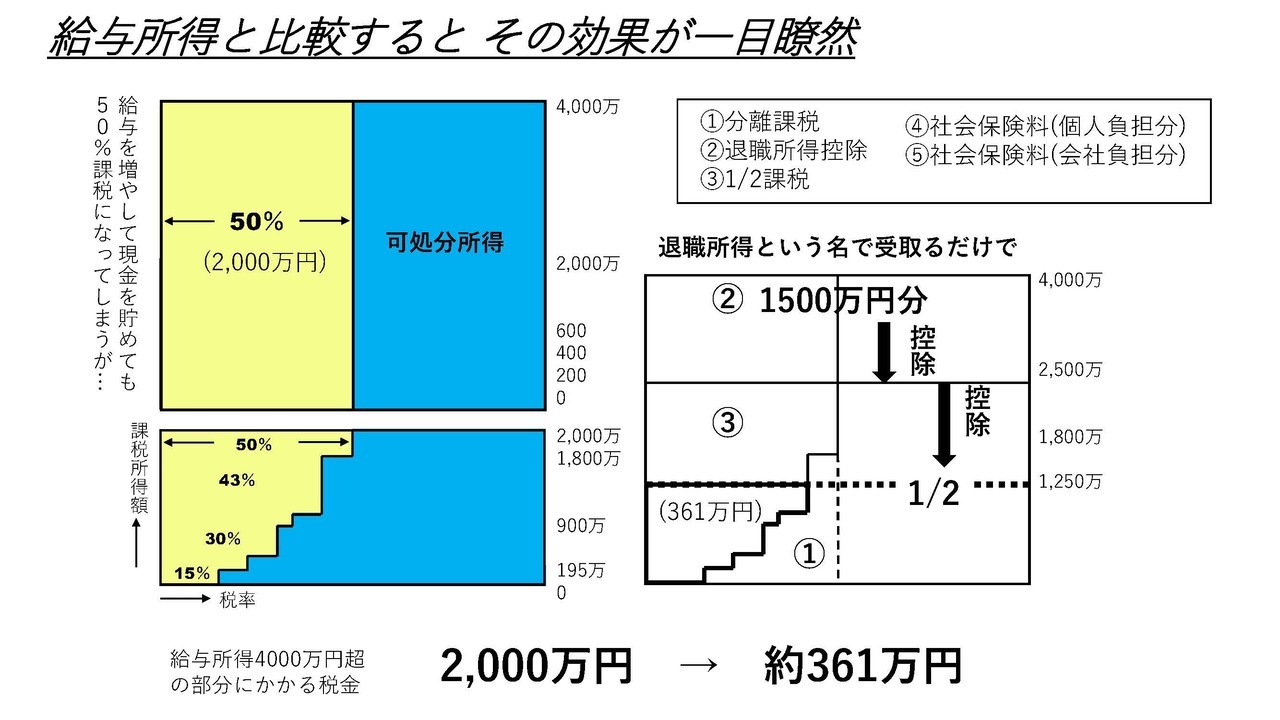

下記の図は、役員報酬(給与所得)をいくら増やしてもある一定のラインを超えると50%課税となるが役員報酬の一部を会社で積み立てて退職所得として受け取った場合の例です。

4,000万円を給与所得として受け取るのか退職所得として受け取るかの違いを図にしたものです。

給与所得として受け取った場合の税金は2,000万円、退職所得として受け取った場合の税金は約361万円となります。

その他に社会保険料の負担の有無も大きな違いとなります。

勤続30年(800万円+70万円×10年)=1500万円☚退職所得控除

退職所得のメリット