| 受付時間 | 9:00-18:00 |

|---|

| 休業日 | 不定休 |

|---|

企業型確定拠出年金

確定拠出年金の種類

確定拠出年金には個人型と企業型があります。

確定拠出型年金は加入者ごとに口座を開いて掛け金を拠出します。

積立方式となっていますので、少子高齢化による影響を受けることなく、積み立てが可能です。

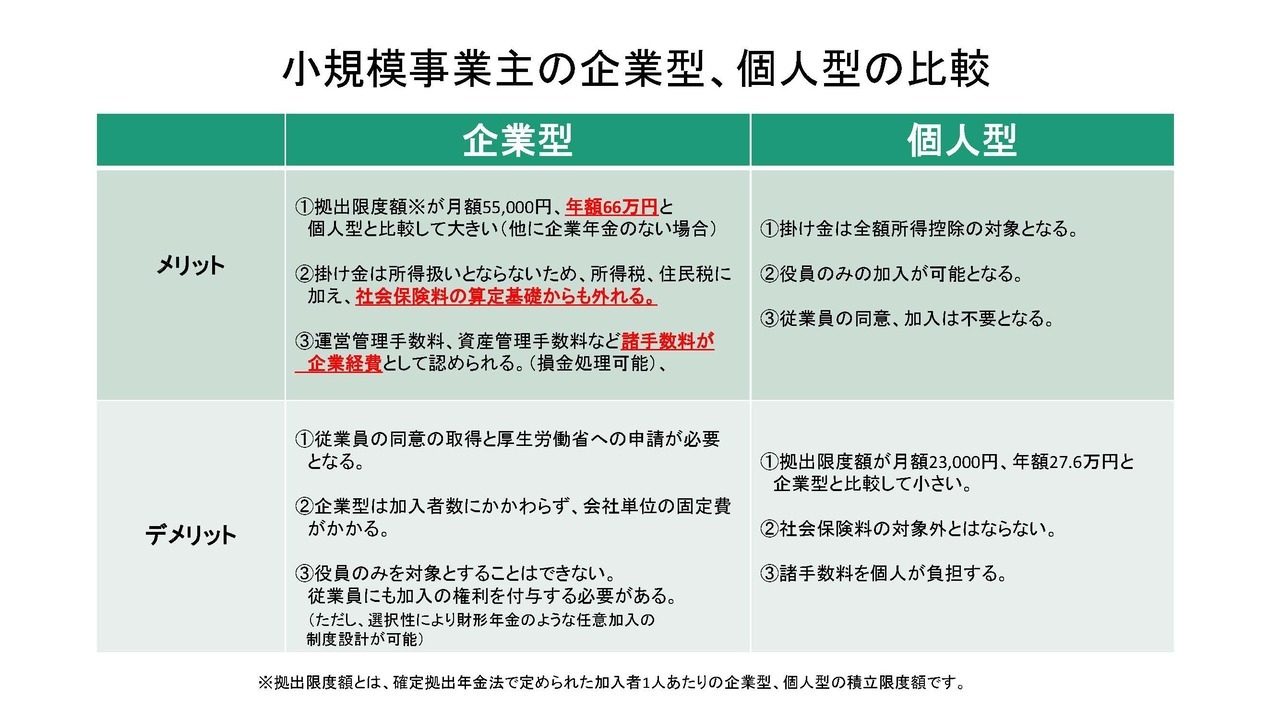

企業型と個人型の比較

確定拠出年金の特徴

確定拠出年金を活用して積み立てを行うと、通常の積み立てに比べて効率的に老後資金の積み立てが可能です。理由は以下の通りです。

通常、銀行、証券会社で定期預金や投資信託の積み立てを行うと、利息に対して源泉分離課税で20.315%課税されます。一方、確定拠出年金の場合は同じように元本保証の商品や投資信託で運用しますが、利息(運用益)に対しての課税はされません。

運用期間(加入期間)が長期になればなるほど運用益に大きな差が出てきます。

選択制確定拠出年金を活用すると…

確定拠出年金を活用すると、個人型にしても企業型にしてもいずれの場合も運用益に対して税金がかからないといった部分で大きなメリットがあります。

更に企業型の場合は税金のみならず、社会保険料の負担軽減効果もあります。

ポイントは会社の拠出する企業型確定拠出年金の掛金は、加入者の給与所得には算入されません。

初めから給与所得ではないということになります。

ということで、この掛金自体に加入者は「厚生年金保険料」、「健康保険料」「雇用保険料」「所得税」「住民税」はかかりません。給与の一部を確定拠出年金の掛け金とすることによってこれらの社会保険料の削減効果、節税効果が見込まれます。

もちろん、会社が勝手に社員(加入者)の意思を無視して確定拠出年金に加入させるといったことは出来ませんし、給与の一部を確定拠出年金の掛け金として拠出することは出来ません。

制度に加入するかどうかは社員(加入者)の選択となります。

掛金の金額自由に選択できるように制度設計できます。