| 受付時間 | 9:00-18:00 |

|---|

| 休業日 | 不定休 |

|---|

生命保険の見直し例

ここでは実際の生命保険の見直し例を実例を踏まえて解説します。

まず、ご自身の必要保障額を知ることが一番です。次に現在ご加入中の生命保険の内容を確認します。

ご自身の必要保障額に現在の保障内容がピッタリであれば、そのままで大丈夫です。

おそらく、ご自身でご加入中の生命保険について事細かにご存知の方は少ないのではないでしょうか?

ひょっとしたら、担当者に任せっきりで、いざ保険が必要な時にどのような給付がいくらあるのか全く分からない方も多くいらっしゃるのではないでしょうか?

保障の見直しをするにしても現状がわからなければ、何をどんなふうに見直しをすればよいか、あるいはそもそも見直しの必要がないかもしれません。

では、順番に見直しをしていきましょう。

ご自身の必要保障額を割り出す

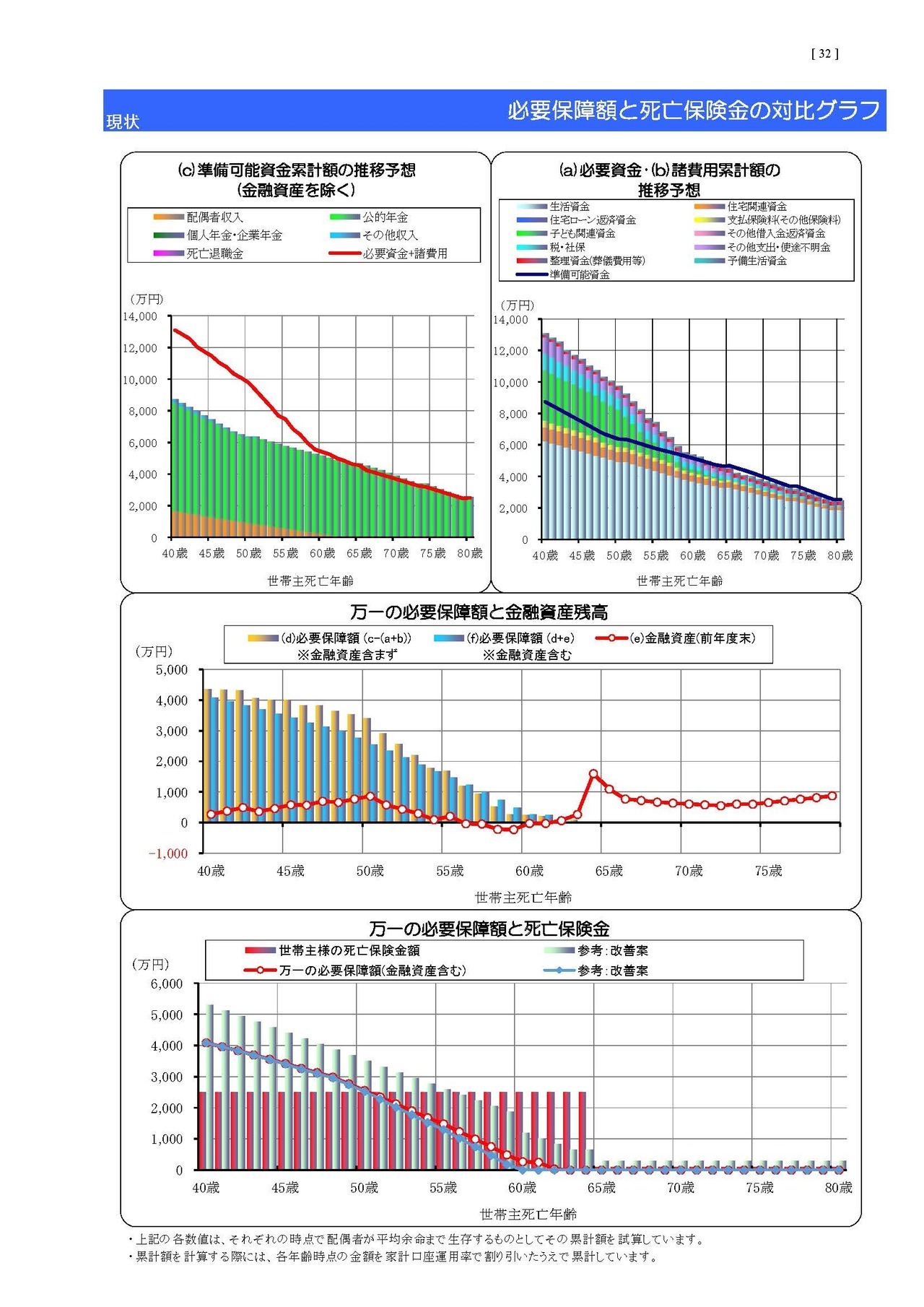

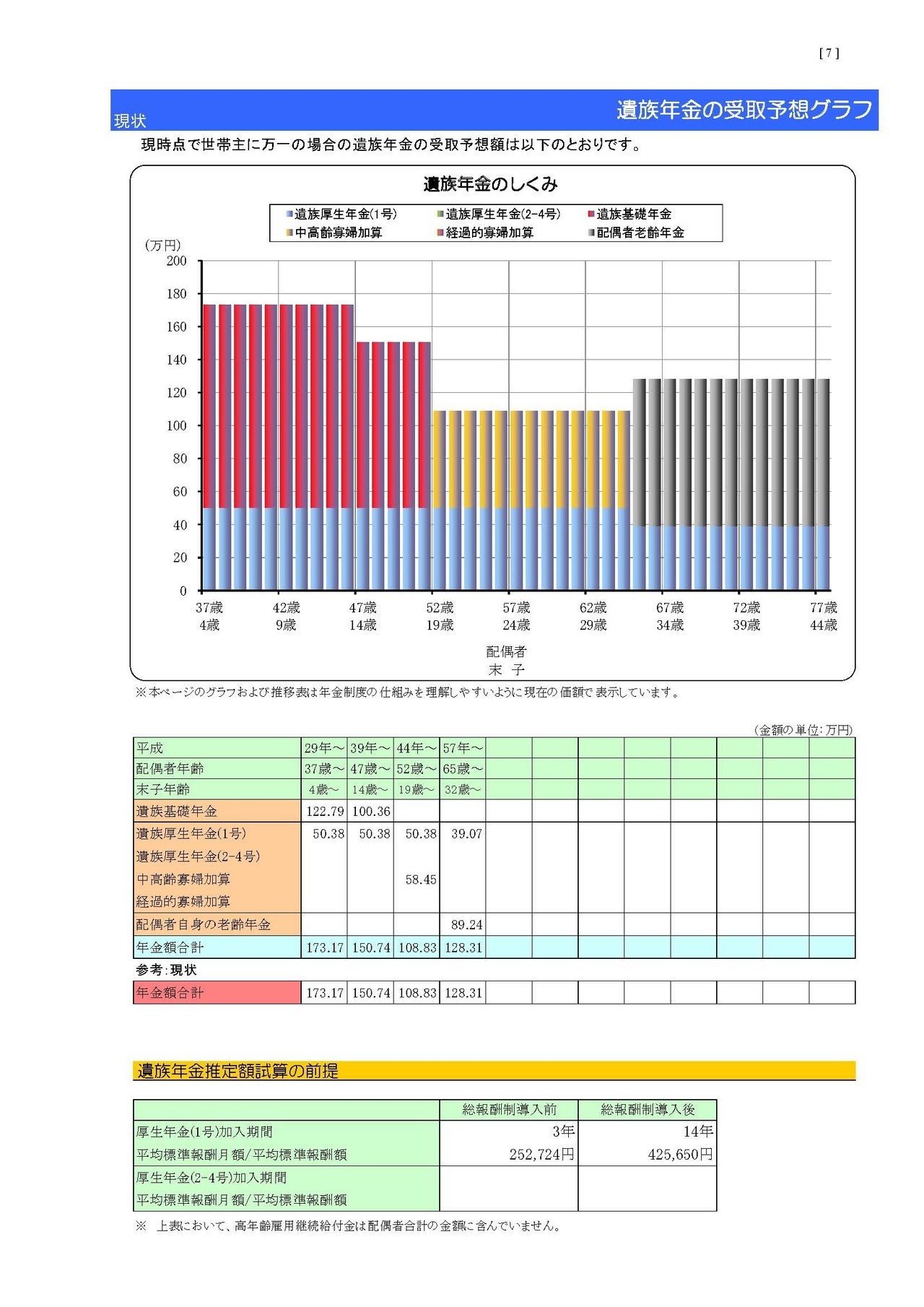

ライフプランシミュレーションをもとに出した必要保障額のグラフが左図の一番下の「万一の必要保障額と死亡保険金」です。現時点で必要な保障は約4,000万円となっています。右図は万一の場合、国から支給される遺族年金の年ごとの概算金額です。

グラフをご覧いただきますと、必要保障額が約4,000万円に対して準備できている生命保険は赤の部分で約2,500万円となっており、約1,500万円不足という結果が出ました。

もちろん、この数字は右図の遺族年金を含めた金額となっています。

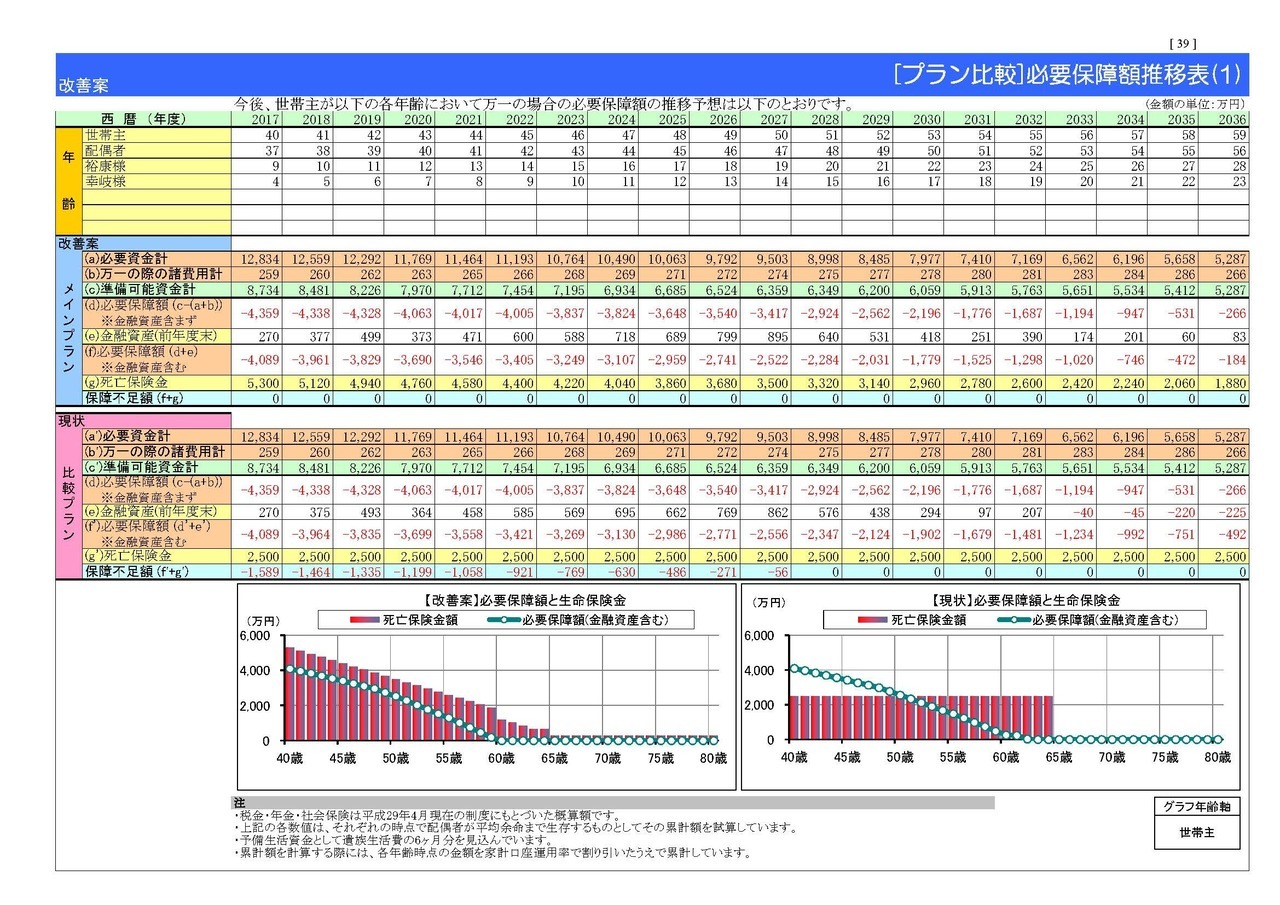

保障を見直した結果、支出は若干減って必要保障額は満たすことが出来ました。

右の図は、保障の見直しを実施した結果です。

後述しますが、支払保険料は少し負担が減って、必要保障額は完全に満たすことが出来ました。

尚且つ、将来的に支払いの負担も大幅に軽減され、その分老後資金へ回すことも可能となりました。

保障を見直しただけで単純に、保険料が安くなったというだけでなく、ライフプラン全体が良い方向に向かっていったとう事例です。

現在の保障内容と改善後の保障内容

弊社サービスをご利用いただいた方の事例をご紹介します。

三重裕一郎様は仮名でモデルケースとして架空の人物を想定してます。

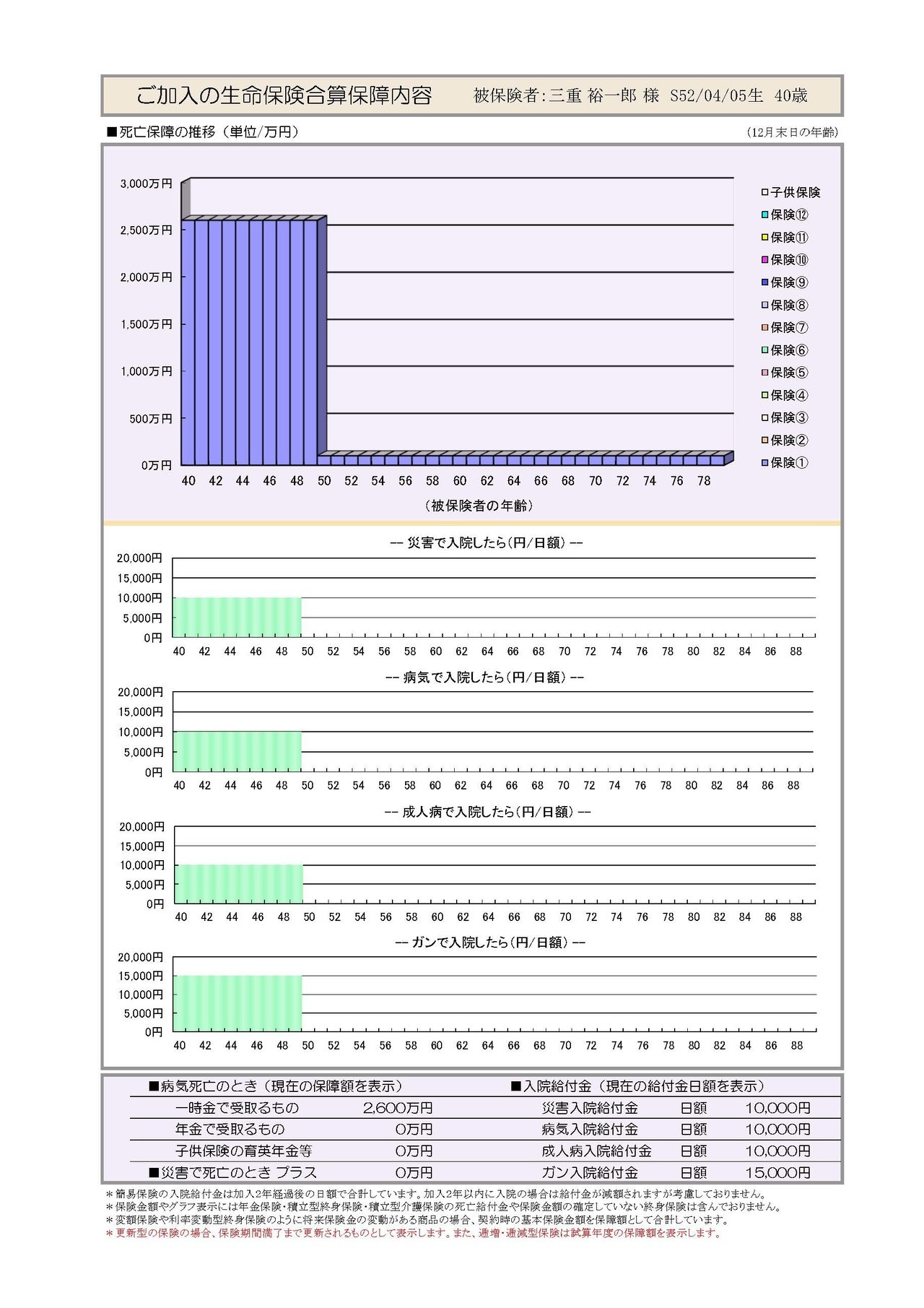

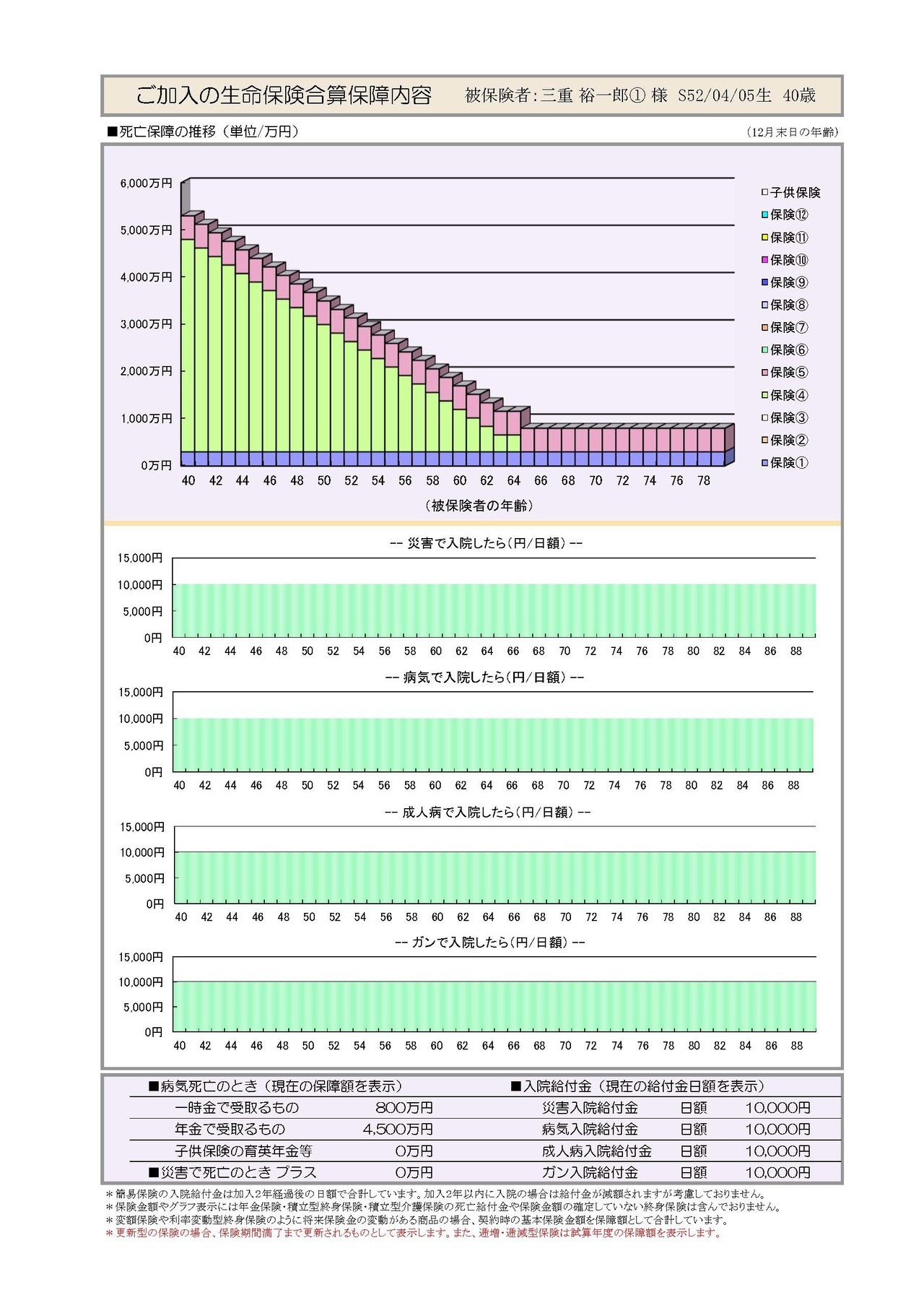

現在の保障内容

10年後に更新を迎える。その際の保険金額をいくらに設定すればよいのかわからないし、保険料がどのくらいになるのか不安。今の保障額の上乗せが必要だが、支払いの負担が増えてしまう。

現状の問題点

保障が50歳までの内容で、その後更新はできるがいくらの保険金額に設定すればよいのかわからない。現時点で必要保障額を満たしていないので、この保証の上乗せをすると保険料の負担が増えてしまう。

改善後の保障内容

ライフプランシミュレーションを実行し、保障ごとに各保険会社のいいとこどりをして組み合わせた結果。合理的な保障を合理的な金額で設計することが出来ました。

保障の見直しの際のポイント

同じ内容の保障でも保険会社によって金額が違います。単純に掛け捨ての保障であれば、なるべく安い方がいいですし、貯蓄性のある保障においては率が高い方がいいですよね。